本篇目录:

工程结算审计应注意的几个方面

1、涉及工程内容是否按照合同完成、签证的记录、工期能否满足合同条件、工程质量是否达到约定标准等等,所有的投资完成最后都要反映在工程的成果中,是工程结算最重要的参考。

2、因此对套用定额子目的审核应注意所包涵的工作内容,要注意看各章节定额的编制说明,熟悉定额子目套用的界限,要求做到公正合理。材料价格和价差的审核。

3、一是把好合同审查关。工程结算审计应严格执行招投标文件和合同的规定;合同条款与招投标文件实质性内容相违背的,执行招投标文件;两份合同相矛盾的,执行后一份合同;合同价有下浮的,审定结算价应按相同比率下浮。

4、十注意结算取费的标准 取费是要工程预结算时按照企业资质及取费类别确定的计费标准。

5、工程竣工结算审查时,主要注意以下几个方面:(1)核对与编制好结算资料是基础。任何一个工程项目,在编制结算时都要以相关资料为依据。因此在审核时,首先要对相关资料进行审查。

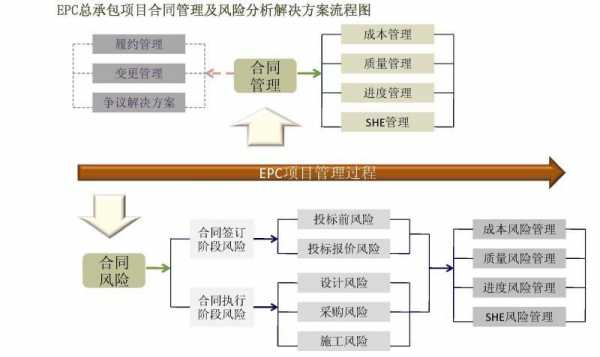

工程项目竣工结算审计存在哪些问题

承包工程合同签定不规范,工程结算计价难以确定。在审计过程中发现,建设、施工双方承包工程合同签订不规范。

问题二:如何核定工程施工工程量? 我对策:可以根据施工单位编制的竣工结算中的工程量计算表,对照图纸尺寸进行计算来审核,也可以依据图纸重新编制工程量计算表进行审计。

建设项目竣工决算审计存在的问题 (一)违反定额规定,高套、错套定额或费率,多计工程费以某单位为例:新建一幢办公楼,审计人员发现工程装饰材料费用超概算。

工程结算审计的风险及其成因

工程结算审计中的风险及其成因工程结算审计风险由固有风险、 审计控制风险和审计检查风险三部分构成, 而且各有其特点和成因。固有风险。

此外,由于某些审计人员职业道德欠缺,对审计发现的问题“视而不见”或是“知情不报”,也给工程造价审计带来风险。

形成审计风险的主要因素 1。审计人员的经验和能力的局限性。

建立三级复审制和领导审批制,对工程结算实行全方面的管理,及时辨识工程结算中可能存在的风险因素,并从审核方法、程序等方面进行完善,从而对风险进行防范,最终确保工程结算审核的工作质量。(3)建立审核质量评价制度。

(二)审计风险产生的客观原因。 审计对象的复杂性。审计对象的业务越来越广泛,审计人员因知识结构、政策掌握具有局限性等原因,难以全面反映和评价审计对象,从而增加审计风险。 社会对审计意见的依赖性。

由于工程项目建设具有时间跨度长、涉及内容多等特点,建设过程受到很多因素的影响,因此,竣工资料的整理是一项很复杂的工作。再就是结算人员在工作过程中因责任心不强,业务水平不高等原因,造成错项、漏项,从而增加了办理难度。

工程项目结算审计十大常见问题及对策

问题一:按照工程量清单进行招标的项目,结算审计时发现,有部分项目的单价明显高于市场价,审计人员是否可以调整清单价格呢?问题二:如何核定工程施工工程量?应注意口径一致。

下面是我为大家带来的建设项目审计常见问题及对策的知识,欢迎阅读。 项目前期存在的问题 (一)决策不当造成损失浪费。

还有的在工程决算审计中对包工程常常忽视总承包时的让利,以致多付工程款。

(一)高套定额问题 高套定额是指做低标准—工作,套用高标准定额。

到此,以上就是小编对于工程结算审计的注意事项的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。