本篇目录:

地方金融网络借贷风险控制措施是什么

1、其次,不要盲目寻找贷款信息,平时应对贷款市场保持些许关注,在融资紧要关头方能临危不乱,通过银行、正规贷款服务平台等实现贷款申请,即便寻找民间融资,也应保持放款后付息的原则不松。

2、网络金融的安全,最终是通过网络技术的应用来实现和支撑的,其关键技术有防火墙技术、数据加密技术和智能卡技术等,主要是通过采取物理安全策略、访问控制策略、构筑防火墙、安全接口、数字签名等高新网络技术来实现。

3、第一,利率风险监管。第二,违约风险监管。第三,金融风险监管。网络借贷的风险有投资人的法律风险、借款人的法律风险、面临利率自由化的风险。网络借贷应注意:1。借贷手续要齐全。2。借贷用途要合法。3。借贷利率要适当。4。

4、网络金融服务的延伸,也使金融监管的范围变得更加广泛,在某种程度上削弱了监管力度。

5、加强风险管理是避免金融风险的重要措施,贷款机构应该建立健全风险管理体系,完善风险管理政策,加强风险管理的落实,确保贷款风险的有效控制。

6、禁止发放贷款用于股票、期货等投机经营。地方金融监管部门应建立持续有效的监管安排,中央金融监管部门将加强督导。 (三)加强公司资金来源审慎管理。禁止以任何方式非法集资或吸收公众存款。

信贷管理之贷款审批风险防范主要措施有哪些

具体措施有:加强风险管理,通过建立完善的风险评估和管理体系,识别和评估潜在的风险因素,采取有效的措施控制和降低风险。

银行贷款风险的防范措施主要包括这几方面:首先是加强准入管理,对可疑贷款,果断、依法强制清收。然后加强预警监控,达到早发现、早预警、早处置的效果。

银行防范信贷风的措施主要有:还应强化商业银行的内部管理,坚持既定的经营方向,以提高管理能力。详细如下:进一步提高贷审分离制。

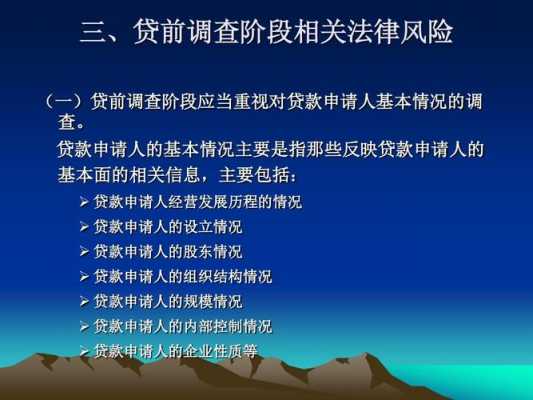

,贷前调查。贷前调查审查是风控的重点,就是对那些符合准入标准的客户,进行资料审查、现场调查、非现场调查等等,再进行一次筛选,通过对借款人的资产、收入、信用等的调查,把风险客户排除掉。2,贷中审查。

要在授信方案中充分揭示、评估授信业务风险点,有针对性地制定相应的风险防范措施,对为银行带来的经济效益予以充分反映,真正体现平衡风险与收益的要求,切实把好风险管理第一道关口。

要根据国家产业政策的相关要求,优化信贷结构。实现信贷调控体系与产业结构调整的优化重组,提高信贷业务对产业政策调整的参与能力。要加强内部管理。建立信贷风险防范机制。

信贷风险控制手段?

严格办贷程序,健全制约机制,控制信贷风险的产生根据公司有关信贷管理制度规定,认真审查贷款的发放对象,对照贷款的基本条件,确保贷款投放效果。

信用贷款控制风险方法:贷前调查要充分,贷中操作要规范,贷后检查要及时,强化客户账户监管,侧面了解客户动向。信用贷款是指以借款人的信誉发放的贷款,借款人不需要提供担保。

工商银行信贷风险管理的手段如下。定期评估客户的信用状况,采取适当的客户尽职调查措施以及对不良贷款采取必要的措施。建立合理的信贷条件和审核流程。加强业务监督。

银行贷款风险的防范措施:加强准入管理。深入调查、详细审查、充分审议、严格审批,探索建立独立审查制度、审查合议以及审查监理制度;加强预警监控。早发现、早预警、早处置。

借贷风险如何控制

加强贷款审查、加强抵押物管理、加强贷款人的教育、加强贷款机构的监管、加强风险控制等措施。贷款机构应该加强对贷款风险的管理,确保贷款风险的有效控制,防止金融风险的发生。

控制信贷。金融机构要防范金融风险,就必须要控制信贷放款率,对贷款进行实质性的审查,不走形式,不一味地追求高利息,而忽视高风险,争取贷出一笔,收回一笔。做好预警。

程序风险。信贷审批程序复杂往往使得贷款风险变得不易控制,有时甚至加大风险。 管理风险。贷后管理是信贷管理的重要组成部分,贷后管理能否落实到位是贷款能否正常收回的关键。

最终建立起有效的信贷退出机制;加强贷后管理,加强全程控制。就一个具体的贷款项目而言,贷款后的项目建设、运营到还贷完毕的时间远远长于贷款决策的时间。为保障银行利益,实现管理目标的贷后管理,是相当重要的。

信用贷款控制风险方法:贷前调查要充分,贷中操作要规范,贷后检查要及时,强化客户账户监管,侧面了解客户动向。信用贷款是指以借款人的信誉发放的贷款,借款人不需要提供担保。

贷款风险管理措施有哪些

1、贷款风险分类贷款风险的分类 贷款风险的分类是指将贷款风险分为不同类型,以便为贷款者和贷款机构提供更好的服务。贷款风险分类有很多种,比如:信用风险、政策风险、市场风险、流动性风险、操作风险、经济风险、技术风险等。

2、贷款审查是避免金融风险的重要措施,贷款机构应该加强贷款审查,严格审查贷款申请人的资信状况,确保贷款人的资信状况良好,减少贷款风险。

3、设定还款计划:根据借款人的还款能力,设定合理的还款计划,确保贷款能够按时收回。贷后管理:对已放款客户进行持续跟踪,确保客户经营状况稳定,及时发现并应对可能出现的风险。

4、工商银行信贷风险管理的手段如下。定期评估客户的信用状况,采取适当的客户尽职调查措施以及对不良贷款采取必要的措施。建立合理的信贷条件和审核流程。加强业务监督。

5、信贷风险的应对对策 修订、完善各项信贷管理制度,保证各项制度之间的协调、配合和制约,确保各项信贷管理制度的贯彻落实。首先,从制度上完善信贷档案管理。

到此,以上就是小编对于防范借贷风险100条的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。