本篇目录:

签车贷合同需要注意哪些

1、以下告诉您在签订购车合同时需要注意的要点:标的。

2、车抵押贷款合同要注意什么车抵押合同需要注意的手续:了解汽车现况。

3、汽车购买合同同样需要严谨,以下是买车签合同要注意的细节:确认购买方信息无误。购车合同的乙方是车辆购买方,购买方信息填写务必清晰准确,例如名称、证件号、联系方式、居住地址等等。销售方信息务必准确。

4、“仅供申报汽车贷款“,以防被移作他用。不要随意丢弃刷卡签购单、取款凭条、银行对账单等,对作废的业务单据,应及时销毁,不可随意丢弃,以防不法分子捡拾后作不法用途。

贷款买车时,可能会遇到哪些陷阱

1、陷阱3利用合同来欺骗消费者合同这东西,如果消费者没有仔细查看,很有可能会暗藏各种陷阱,比如在合同上注明了还款方式为“等额等息还款”,但消费者在银行打印的个人购车贷款明细上却为“本金递增,利息递减”的方式陷。

2、【13】在贷款买车的时候,可能在签订合同前,经销商会给到用户各种承诺,但是合同签订后却迟迟不给用户下款。

3、陷阱四:0利率购车 经常有各种车商打着“零利率”贷款买车的旗号吸引购车者的眼球。在贷款购车款中却多出了一项手续费,按车款的百分之几算,当然这部分费用是不会写在促销广告里的。

4、你知道在4S店贷款买车,最常见哪几类陷阱吗?坑一:强推贷款方案一般待车价谈定后就到了商议购车方案的环节,目前大部分人买车还是会选择贷款分期的形式,毕竟对一般家庭而言,一次性拿出几万、几十万的购车全款,压力不小。

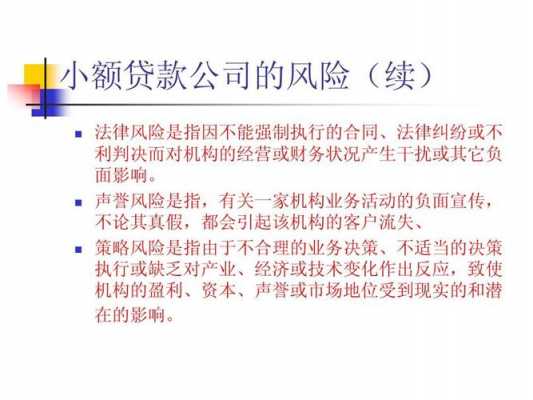

借款合同法律风险贷款合同法律风险

法律主观:民间借贷的常见法律风险:未订立书面的借款合同的风险;借款合同的内容约定地不完备、不明确的风险;以及借款合同无效的风险等。防范上述风险的办法是依法订立借贷合同;了解相关法律知识;增强防范意识。

《合同法》第二百一十一条规定,自然人之间的借款合同约定支付利息的,借款的利率不得违反国家有关限制借款利率的规定。

借款合同的效力直接关系到借贷关系是否受到人民的保护。因此在审理借款合同时,应该认真审查借款合同的效力。 进行非法活动的借款合同无效。 《经济合同法》第五十二条(三)规定“以合法形式掩盖非法目的”合同无效。

法律分析:个人借款要注意的风险:(一)注意借款用途。(二)注意对方偿还能力。(三)注意手续完备。(四)注意诉讼时效。《合同法》第一百九十七条,合同形式及主要条款借款合同采用书面形式,但自然人之间借款另有约定的除外。

购房合同可以抵押贷款吗?有什么风险

1、房屋购房合同不可以抵押贷款,购房合同本身不能作为担保,但能作为有还款能力的证明材料。

2、根据《合同法》、《担保法》、《物权法》等法律的规定,不能够用购房合同来作为抵押,因为这种抵押从法律上来说是没有任何依据的,所以也得不到法律保护作用。

3、购房合同是不能用来办理抵押贷款的,办理抵押贷款需要有合法的房产证,银行需要用房产证办理抵押,所以只有购房合同是不能办理抵押的。想要办理抵押只能等房产证下来以后,或是找民间的抵押机构办理抵押。

4、一般情况下,房子如果只有购房合同是不可以办理抵押贷款。要用房子办理房产抵押贷款,要求房子有房产证才可以办理房产抵押贷款,如果没有房产证,一般不可以办理房产抵押贷款。

5、根据《合同法》、《担保法》、《物权法》等法律的规定,不能够用购房合同来作为抵押,因为这种抵押从法律上来说是没有任何依据的,所以也得不到法律保护作用。签订购房合同注意事项有哪些?交房期限。

到此,以上就是小编对于贷款合同要有什么风险吗的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。