本篇目录:

- 1、税务有哪些常见风险

- 2、企业常见的税务风险有哪些?

- 3、企业税收风险有几种类型

- 4、税务风险目录动态管理调整期限

- 5、税务风险点及防控措施

- 6、税务风险有哪些类型?

税务有哪些常见风险

企业的税务风险具体如下(一)竞争风险纳税人对纳税筹划的全面认识不够全面,导致自身利益和竞争力下降,从而产生竞争不利风险。

法律分析:企业税务风险主要包括两方面: 一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、刑罚处罚以及声誉损害等风险。

税收政策不稳定导致的风险 我国税收政策经常有新的补充和调整,这一方面为企业税收筹划提供了空间,另一方面又给企业带来风险。

法律主观:企业税收风险有企业不缴纳税收的风险、企业不按时缴纳足额税款的风险、以及税务发票风险;企业应当按照《中华人民共和国税收征收管理法》、《中华人民共和国企业所得税法》的相关规定定期足额缴纳应缴税款。

在大股东减持税务筹划中,常见的税务风险包括资本金增值税、个人所得税等。为规避这些风险,首先应仔细了解相关税法法规,确保筹划方案符合法律要求。此外,建议进行税务尽职调查,审查交易文件,确保交易合规。

企业税收风险种类包括多缴风险、少缴税款风险以及发票管理风险三种。多交税款风险会使企业承担不必要的税收负担和经济损失,并直接影响利润总额。

企业常见的税务风险有哪些?

1、企业税务风险主要包括两方面:一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、刑罚处罚以及声誉损害等风险。

2、法律分析:企业税收风险种类包括多缴风险、少缴税款风险以及发票管理风险三种。

3、法律分析:企业税务风险主要包括两方面: 一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、刑罚处罚以及声誉损害等风险。

4、有三种企业税收风险:分别是未按照规定足额缴纳的风险、多缴风险和发票管理风险。企业多交税款会使企业承担不必要的税收负担和经济损失,对于多交的部分税务部门会依法予以退还。少缴税款的,应当及时补缴。

企业税收风险有几种类型

1、法律分析:企业税收风险种类包括多缴风险、少缴税款风险以及发票管理风险三种。

2、有三种企业税收风险:分别是未按照规定足额缴纳的风险、多缴风险和发票管理风险。企业多交税款会使企业承担不必要的税收负担和经济损失,对于多交的部分税务部门会依法予以退还。少缴税款的,应当及时补缴。

3、企业税收风险种类包括多缴风险、少缴税款风险以及发票管理风险三种。多交税款风险会使企业承担不必要的税收负担和经济损失,并直接影响利润总额。

4、税务风险有(违反税务管理风险、违反纳税义务风险和违反发票管理风险)三类型。企业税务风险从风险的表现形式上看,可分为(法律制裁风险、财务损失风险和声誉损害风险)3类。

5、法律分析:企业税务风险主要包括两方面: 一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、刑罚处罚以及声誉损害等风险。

6、捷税宝:一般纳税筹划成本包括公共协调费、企业员工福利费、工资、计划代理费等。(三)经营风险在纳税计划方案中,主要是合理预测企业的经济活动,其基础发生很大变化会影响纳税计划。

税务风险目录动态管理调整期限

1、期限一年。根据中国税收法规的规定,税务系统对纳税人进行动态管理和调整的期限是一年。

2、第十三条纳税人分类在保持基本稳定的前提下,根据税源发展变化情况实行动态调整,调整期限一般以纳税年度为单位。第三章 涉税事项分类 第十四条涉税事项是指与纳税人办理涉税业务和税务机关实施税收管理相关的事项。

3、税务局解除风控需要根据风控的原因不同,消除的时间也不同,情节不是特别严重,一般1-2个月后风控会自动解除。

4、企业与其关联方之间的业务往来,不符合独立交易原则,或企业实施其他不合理商业目的安排,税务机关有权在该业务发生的纳税年度起10年内,进行纳税调整。

5、公告规定对购置日期在2023年1月1日至2023年12月31日期间内的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车,通过工业和信息化部、税务总局发布《免征车辆购置税的新能源汽车车型目录》实施管理。

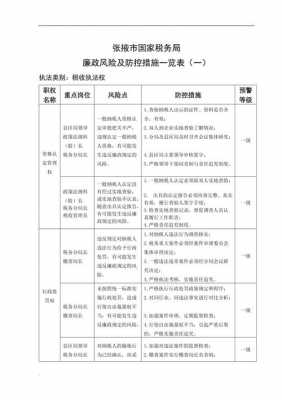

税务风险点及防控措施

1、为了有效防范和控制税务风险,企业应采取以下措施:(1)加强税收管理:企业应加强税收管理,建立健全税收管理制度,完善税收管理流程,严格执行税收管理制度,确保税收管理的准确性和合规性。

2、企业所得税风险点主要包括虚开发票、假套利、企业重组及海外投资等。防范措施包括建立内部控制制度、加强财务管理、及时了解税收政策、选择合理的税务筹划等。

3、税务风险点及防控措施如下:完善企业内部控制制度,建立可操作性强、易于控制的内部财务报告组织信息系统。完善税务代理制度。企业需要选择代理记账公司的,必须选择合法、合规、信誉高的代理记账公司。

4、税收筹划风险防范的具体措施有以下几点:第1点、完善企业内控制度:当前,我国财务会计制度和企业会计准则基本完善,税收制度也逐渐健全,但财务会计与税法规定之间的差异将长期存在。

税务风险有哪些类型?

1、税务风险有(违反税务管理风险、违反纳税义务风险和违反发票管理风险)三类型。企业税务风险从风险的表现形式上看,可分为(法律制裁风险、财务损失风险和声誉损害风险)3类。

2、⒈按照风险来源,可分为税务部门税收执法风险和企业税收管理风险。⒉按照风险可测程度,可分为指标性税收风险和非指标性税收风险。⒊按照风险等级评定,可分为一般税收风险和重大税收风险。

3、法律分析:企业税收风险种类包括多缴风险、少缴税款风险以及发票管理风险三种。

4、企业税务风险主要包括两方面:一方面是企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金、刑罚处罚以及声誉损害等风险。

5、税务风险主要有以下几种类型:(1)税收计算风险:这种风险主要指企业在计算税收时可能会出现的错误,如漏税、重置税收等。

6、下面为大家介绍一些常见的税务风险类型和表现,以及一些规避涉税风险的方法。企业常见的涉税风险有哪些(一)在组织结构和业务流程设计上所导致的涉税风险投资结构、股东成分。营业范围。

到此,以上就是小编对于税务风险等级判断标准的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。