本篇目录:

固定资产报废风险

1、当售价超过原值的按照4%的征收率减半征收;当售价未超过原值的,免征增值税;其他类固定资产不论售价是否超过原值都按照4%减半征收。

2、第固定资产登记不规范。大多行政事业单位在对固定资产进行采购时,往往记录与核算资产成本,但是常忽视资产登记,尤其是缺少固定资产卡片账。

3、另外,风险管理不容忽视。固定资产报废、清理环节可能存在如下风险: 资产的出售、废弃、停用、重新定价或转由个人使用并未得到批准;本可以使用于其他方面的资产被出售或废弃;由于资产清理未通知财务部门,造成记录有误。

4、如果超龄设备继续使用而未通过检验的话,那就存在安全隐患了。

5、固定资产报废、清理环节可能存在如下风险:资产的出售、废弃、停用、重新定价或转由个人使用并未得到批准;本可以使用於其他方面的资产被出售或废弃;由於资产清理未通知财务部门,造成记录有误。

6、固定资产报废的合理化建议书写内容步骤如下:资产基本情况,包括资产原值、已计提折旧、预计使用年限、已使用年限、资产状态等。报废原因。

固定资产处置中的涉税风险有哪些?

其处置的方式多样,如整体出售、对外投资、对外捐赠或变成废品出售等。在此过程中,涉及的 增值税 既有可能按适用税率征收,也可能按简易方式征收,甚至免征。

涉税风险 A公司在办公楼投入使用后,进行在建工程转为固定资产的账务处理,同时按规定计提固定资产的折旧,但应在2021年12月31日前(也可以最迟在汇算清缴之前)取得结算发票。同时,根据发票金额进行固定资产原值调整。

企业固定资产处置业务中涉及到的企业所得税问题较复杂,因为会计制度从及时化解企业经营风险和稳健经营的谨慎性原则出发,制定了一整套的会计核算办法;税法从历史成本和收入与成本相配比原则出发,也制定了相应的税务处理方法。

处理不好有税务风险。建议按出口货物处理。会计核算与所得税国内公司确认其他业务收入,根据获取的对价(外汇,股权,特许使用权,分配产品等等)计量。并核销固定资产,根据成本折旧计算处置收益。增值税。

会有的。税收风险是指在征税过程中,由于制度方面的缺陷,政策、管理方面的失误,以及种种不可预知和控制的因素所引起的税源状况恶化、税收调节功能减弱、税收增长乏力、最终导致税收收入不能满足政府实现职能需要的一种可能性。

三是对外投资时的涉税处理。企业以不动产类固定资产向他人投资入股、参与接受投资方利润分配、共同承担投资风险的行为,不征收营业税。在投资后转让其股权的,也不征收营业税。

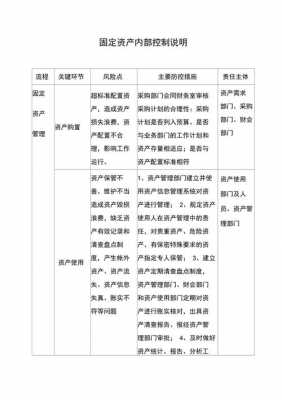

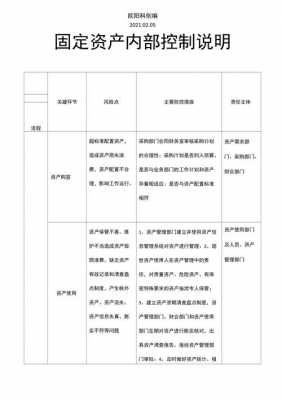

国有资产管理风险点及防控措施

(1) 新增固定资产验收程序不规范,可能导致资产质量不符要求、进而影响资产运行。(2) 固定资产登记内容不完整,可能导致资产流失、资产信息失真、账实不符。

促进降本增效高质量发展;二是加强金融资产管理,维护金融债权,有效防范金融风险;三是压实金融企业主体责任,准确实施会计核算,真实完整披露财务会计报告;四是财政部门要积极履行国有金融资本出资人职责,有效维护所有者权益。

企业固定资产管理中合理规避廉政风险需要做到:严格执行先审批后处置的固定资产管理流程,明确重点环节管理措施。将实物配发管理与罗湖网上商城相结合,分级采购。

及时发现管理中的薄弱环节,有针对性地采取相应措施,不断提升资产管理水平,确保资产安全完整,提高资产效能为出发点,结合固定资产的管理环节,明确了各环节的主要风险,进一步指出相应的控制措施。

到此,以上就是小编对于固定资产处置风险有哪些的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。