本篇目录:

如何做好存货管理中的风险控制

存货管理中不仅要保证有合理的存货和存货结构,还要研究怎样把存货的数量控制在最优水平上,这就是存货决策。

存货管理风险主要产生于存货的成本,包括取得成本、存储成本、缺货成本三个方面。企业管理层进行存货管理可以运用每月或者每个季度收集到的存货进出量,损失量相关数据进行综合的评价。

因此首先要做好岗位分工控制,建立存货业务的岗位责任制,明确相关部门和岗位的职责权限,确保存货业务的不相容岗位相互分离、相互制约和监督,如采购、验收与付款;保管与清查;销售与收款;存货处置的申请与审批;审批与执行等。

(5)结合企业实际情况,加强存货的保险投保,保证存货安全,合理降低存货意外损失风险。(四)领用与发出控制 企业应当明确存货发出和领用的审批权限,大批存货、贵重商品或危险品的发出应当实行特别授权。

(三)检查存货计价及账龄分析。存货计价正确与否,直接影响资产负债表存货期末余额的真实性。因此,做好存货计价方面的审查工作,对于存货风险的防范至关重要。首先企业选用不同的计价方法,所计算出的存货价值存在差异。

应收账款质押业务的风险要点包括

操作风险。应收账款质押业务需要企业进行一系列操作,包括账款确认、质押登记等,如果操作不当,将可能导致企业无法获得融资或者无法及时收回应收账款。利率风险。

应收账款质押融资的风险点如下:多重转让风险。质押人有时因故意、疏忽或对法律和合同的误解,将已被质押的债权实质进行多重转让,使质押权人对该债权的优先受偿权受到阻碍。多重处置风险。

最大的风险就是债务人的信息透明度和质押券人的告知义务履行的粗心,这俩点是一个事儿,质押权人因疏忽很可能没在合适的期限履行告知应收账款相对人的义务,导致该账款仍然归还给了出质人。

第三,提升营销人员的风险意识,对营销人员在回款问题上进行严格考核。一般来说,销售量固然重要,但更加重要的是回款额,这对企业的现金流的周转至关重要。

按人民银行公布的登记办法规定,可以质押的应收账款包括以下权利:一是销售产生的债权,包括销售货物,供应水、电、气、暖,知识产权的许可使用等。二是出租产生的债权,包括出租动产或不动产。三是提供服务产生的债权。

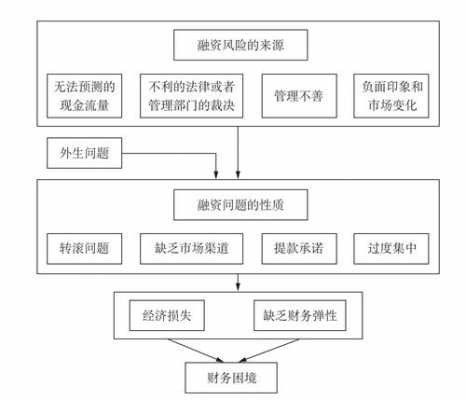

应收账款风险是指由于企业应收账款所引起的坏账损失、资金成本和管理成本的增加。

存货质押融资的存货质押融资风险控制

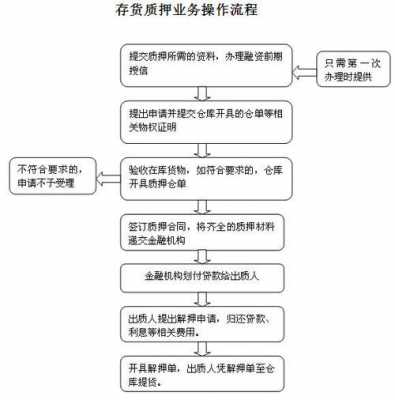

根据存货质押融资的业务流程可以将日常运营风险控制体系分为准入体系风险控制、合约设计风险控制和执行过程风险控制三个部分 存货质押融资不同于其他商业贷款,在该业务中银行的风险首先来自于质押存货。

风险预警和应急控制属于一种紧急形式的反馈机制,它主要是对存货质押融资运营过程中出现的风险异动事件进行反馈分析,并迅速地反应启动应急预案,进行应急管理。

存货质押融资的操作风险应该根据融资服务的特征划分为合规风险、模式风险、流程风险以及具体操作风险四大类。合规风险包括法律风险、相关规则或政策的风险及配套执行方面存在的缺陷等。

仓储质押贷款风险应急预案

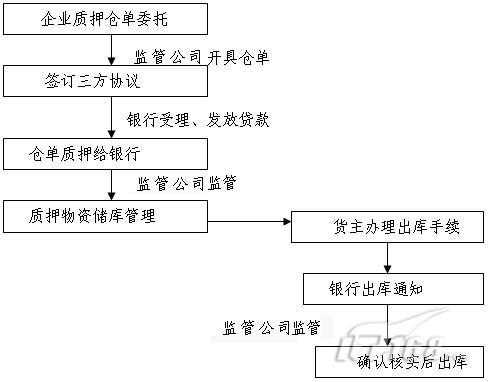

1、仓储企业和贷款企业签订《仓储协议》,明确货物的入库验收和保管要求。

2、风险预警和应急控制属于一种紧急形式的反馈机制,它主要是对存货质押融资运营过程中出现的风险异动事件进行反馈分析,并迅速地反应启动应急预案,进行应急管理。

3、在供应链金融模式下,为发挥监管方在物流方面的规模优势和专业优势,降低质押贷款成本,银行将质物监管外包给物流企业,由其代为实施对货权的监督。

4、防范虚假质押风险。银行查证质押票证时,有密押的应通过联行核对;无密押的应派人到出证单位或其托管部门作书面的正规查询。

到此,以上就是小编对于存货质押管理办法的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。