本篇目录:

- 1、公司股东与公司间的“借款”该如何处理?有什么法律风险?

- 2、股东无偿借款给公司涉税风险

- 3、企业向股东借款有什么风险

- 4、公司频繁的向股东借款还款有什么风险

- 5、公司已资不抵债?达到破产清算的条件?将借款转为实收资本会存在法律风险...

公司股东与公司间的“借款”该如何处理?有什么法律风险?

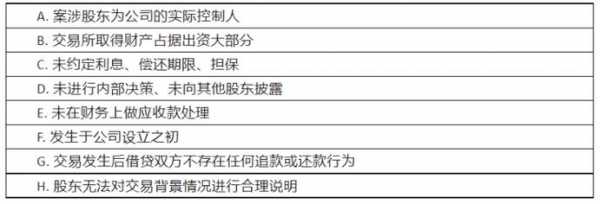

1、公司股东或者债权人可以主张该借款行为无效,公司因此遭受损失的,获得借款的董事、监事、高级管理人员以及对向董事、监事、高级管理人员提供借款负有责任的董事、高级管理人员应当依法承担赔偿责任。

2、税务风险 按照税务的规定,股东借款超过一年没有归还,且不能证明是用于生产经营的,税务会将之视作分红。不少企业大股东的个人资金与企业资金不分,或许无心逃税,但可能因此“中枪”。

3、规定可知:如果你公司股东挪用本单位资金归个人使用,数额较大、超过三个月未还的,数额较大、进行非法活动的,会受到刑事处罚,处三年以上十年以下有期徒刑。

股东无偿借款给公司涉税风险

1、以借款形式转出,如果年末个人股东的其他应付款还存在较大余额,只要在纳税年度终了后仍未归还,并且也没有用于公司生产经营,股东个人都需要按照股息红利20%缴纳个人所得税。

2、对个人股东来说,属于利息股息红利所得,缴纳个人所得税,并由企业代扣代缴个税,还需要按照贷款服务开具发票和缴纳增值税。借贷双方也涉及到印花税的缴纳。

3、有一定的税务风险,由于公司跟股东之间属于关联方,股东无偿借款给企业使用,若是没有正当理由,则存在被税局纳税调整的个税风险。公司是股东的,股东个人在公司报销个人性费用是否允许?难道存在风险吗?存在税务风险。

4、法律主观:股东借款要交个人所得税。个人投资者在纳税年度内从其投资企业借款依照“利息、股息、红利所得”项目计征个人所得税,年度终了归还或者用于企业生产经营的除外。

企业向股东借款有什么风险

1、法律主观:股东从自己投资的有限责任公司借款只要超过一个纳税年度,就必须依法缴纳个人所得税。其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

2、法律主观:民间借贷 是指自然人或者是法人之间互相借贷的行为,并非由专门的金融监管部门批准的借款行为。而公司向股东提供借款是否合法关键要看是否是民间借贷行为。从定义上来看,股东借公司的钱是属于民间借贷行为。

3、可以的,风险有利息的增值税个税问题和不现在都是认缴制度的,股东认缴是否完成?没有完成的话,严格说应该先投资,投资完成后再去借款,只是实务中有些不想转为投资或不想缴纳资金账簿印花税,还是有风险的。

4、如果企业是正常借款用于资金周转,公司与股东并签订了借款协议,那么公司频繁的向股东借款并且还款,是没有任何的风险;但是如果企业只借不还,有相关投诉的话,会面临税务机关稽查的风险。企业也会被认定为非法集资。

公司频繁的向股东借款还款有什么风险

1、企业向股东借款风险,如果是无息,税务查到可能会让股东缴纳个人所得税。如果支付了利息,要开具利息发票,不然不能企业所得税前扣除。

2、缺乏多元化融资渠道:企业过度依赖银行贷款会导致企业缺乏多元化融资渠道,一旦银行贷款无法获得,企业融资难度会增加。

3、如果股东不向公司借款,而是由公司出资购买资产登记在其或其家人名下,然后将不动产(如房屋)或动产(如 汽车 )等资产无偿或收取一定租赁费租给公司使用。

4、有哪些风险:债务风险 欠债还钱是天经地义的,如果企业股东只有大股东一人,或大股东夫妻两人,这笔债务企业不会主动向大股东追偿。一旦企业发生了股权变更,第三方股东就可能要求大股东归还所欠企业债务。

公司已资不抵债?达到破产清算的条件?将借款转为实收资本会存在法律风险...

1、有关系的。股东借款可以直接转为实收资本,前提是公司先确保本金已经完全到位,它和投资者的注册资本保持一致。公司已资不抵债,达到破产清算的条件,将借款本金转为实收资本会存在法律风险。

2、公司已资不抵债,达到破产清算的条件,将借款转为实收资本会存在法律风险 将股东借款转为实收资本在法律上最大意义的在于股东履行了出资义务。

3、但是如果公司存在资不抵债的情形,股东纯粹为了逃避注册资本的缴纳法律义务将借款转为实收资本会存在法律风险。

到此,以上就是小编对于偿还股东借款是什么意思的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。