本篇目录:

如何避免税收违法导致的风险

1、三是税务检查、税务处罚等执法行为程序上的不规范导致执法风险。

2、其次,在对外签定各种经济合同时,要严格审查对方当事人的纳税主体资格和纳税资信情况,防止对方当事人转嫁税务风险;对合同条款要认真推敲,防止产生涉税歧义和误解,尽量分散税务风险。 二是提高企业涉税人员的业务素质。

3、此外,采取多项措施来防范税收风险,包括建立税收灰名单、加大对高风险行业和地区的监管力度、加强对涉税重大事件的监督等。

4、避免税务风险的办法: 实事求是,按照《征管法》、各税种相关法律或条例及财务相关规定执行就不会出问题。

目前税收执法风险产生的原因有哪些

其中,被列为风险纳税人的原因可能包括以下几种情况: 逃税、偷税、欠税、虚开发票等违法行为:这是最常见的被列为风险纳税人的原因之一,如果纳税人没有按照规定缴纳税款或存在其他违法行为,就有可能被列为风险纳税人。

纳税筹划风险产生的原因如下:政策风险。这种风险主要是筹划企业对政策精神认识不足、理解不透、把握不准及对政策时效的不确定性而产生的。财务风险。

二是税款征收环节不规范的行为引发税收执法风险。

税收执法风险点有哪些

1、二是税款征收环节不规范的行为引发税收执法风险。

2、法律主观:“瓦罐不离井上破”,用瓦罐到井中取水,在它发挥作用的同时也会有碰壁而碎的风险。税收管理人员为国聚财,税收执法时同样有着瓦罐取水的潜在风险。

3、税收政策风险。主要是纳税人在筹划时因错误选择税收政策或因税收政策发生变化导致纳税人选择的时机不当所带来的筹划风险。税务行政执法不规范的风险。主要是税法不完善或税务人员执行税法不当而带来的风险。

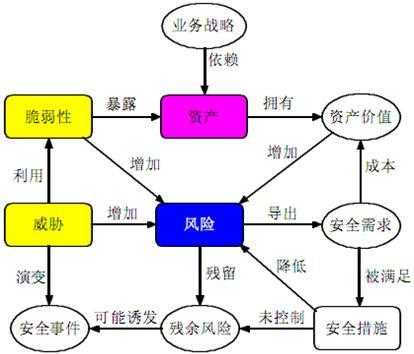

4、(四) 税收执法风险 税收执法风险主要表现在:登记环节漏征漏管;结算环节漏结漏算;征收环节跑冒滴漏;稽查环节漏稽漏查;程序环节越位缺位等方面。

税收风险分类标准

1、税务风险依据不同标准,可以作不同分类。不同来源的税务风险税务风险根据其来源,可以分为两类:来自税务局等执法部门的少缴税、晚缴税的风险;来自自身的多缴税、早缴税的风险。

2、简述企业所得税的纳税人及其分类标准 企业所得税的纳税人及其分类标准: 根据纳税人税源重要性、征收方式、纳税方式和涉税风险等将纳税人分为六类。

3、融资风险分析是项目风险分析中非常重要的组成部分,并与项目其他方面的风险分析紧密相关。融资风险分析的基本步骤包括识别融资风险因素、估计融资风险程度、提出融资风险对策。

到此,以上就是小编对于税务局社保费工作存在问题的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。