本篇目录:

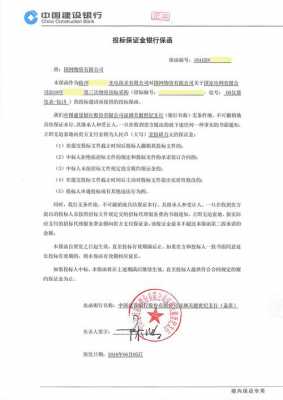

农民工工资银行保函存在的风险

目前农民工工资保函对于银行业对于风险控制来说是很不利的。

银行保函的主要风险点有: (1)未建立完整有效的保函业务管理办法、操作规程和财务核算办法,存在明显的制度缺陷。(2)未将保函纳入全行统一授权授信管理,保函业务风险管理基础薄弱。(3)违反授权授信管理规定,违规出具保函。

独立性保函项下的风险分析和风险规避 保函的独立性和无条件性,一方面为受益人的正常索赔提供了方便,使受益人的利益得到最大的保护,同时也为受益人进行欺诈性索赔提供了可能;另一方面,对担保银行来说,意味着要承担很大的风险。

如果承包商的中标价格低于次低报价超过5%以上,就应该引起警惕,分析其原因,如果由于漏算、误算、报价计算错误造成的,就会大大增加承包商的承包风险,承包商就难以按照合同规定的义务来履行,也就相应加大了银行出具履约保函的风险。

综合治理:针对欠薪高发的工程建设领域,草案制定有农民工工资专用账户、工资保证金等特别保障措施,历年治欠专项行动中被证明行之有效的制度机制被立法确定。

对保函付款条件条款的风险防范

保函中应清楚约定赔付金额,必要时还应规定最高赔付金额以及赔付币种。担保金额应与合同价款成合理比例,一般为合同价款的10%至20%较适当,过高的金额比例会增加担保行和申请人的责任。

独立性保函项下的风险分析和风险规避 保函的独立性和无条件性,一方面为受益人的正常索赔提供了方便,使受益人的利益得到最大的保护,同时也为受益人进行欺诈性索赔提供了可能;另一方面,对担保银行来说,意味着要承担很大的风险。

国内的银行做国内业务时大多采用的是从属性保函。从属性保函是担保人在保函中对受益人的索赔及对该索赔的受理设置了若干条件的限制,保留有一定的抗辩权利,只有在一定的条件得到满足之后,担保银行才予以受理、付款。

(4)为不具备条件的申请人出具银行保函。(5)违规超负荷对外提供担保。(6)落实保函的风险补偿措施不力,未执行保证及反担保制度。

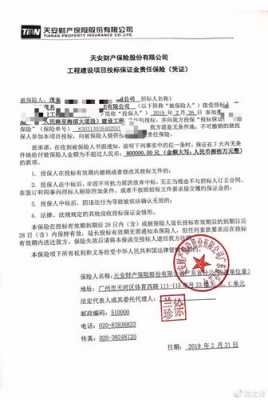

建立履约保函制度对促使承包人履约、防止承包人违约,督促承包人履行合同义务具有重要的作用。

违约风险。申请人未能认真执行合同所规定的条款,或单方撕毁合同等。如果保函受益人索偿,并且保函的付款条件均已具备,担保银行必须付款。文字风险。

预付款保函有什么风险

大致说来,保函的风险来自以下几个方面: 来自保函受益人的风险 主要考虑受益人两方面的因素:能力和品行。 对大多数建设工程来讲,往往有投资大、建设周期较长的特点。

目前农民工工资保函对于银行业对于风险控制来说是很不利的。

预付款保函。 又称还款保函或定金保函。指银行应供货方或劳务承包方申请向买方或业主方保证,如申请人未能履约或未能全部按合同规定使用预付款时,则银行负责返还保函规定金额的预付款。 付款保函。

独立性保函项下的风险分析和风险规避 保函的独立性和无条件性,一方面为受益人的正常索赔提供了方便,使受益人的利益得到最大的保护,同时也为受益人进行欺诈性索赔提供了可能;另一方面,对担保银行来说,意味着要承担很大的风险。

工程预付款保函:又称工程还款担保,是指向工程业主(受益人)保证,如申请人未能履约或未能全部按合同规定使用工程预付款时,业主这时提供相关证据,可向银行提起索赔,银行有见索即付的义务。

对保函期限条款的风险防范

所以,反担保是保障担保人将来承担责任后对债务人的追偿权实现的有利保证,同时反担保也是一种减少直接风险损失的有效措施。5.注意运用保证责任的免责条款。企业在进行保证担保时,需要特别注意保证责任免除问题。

审慎出具保函,完善合同条款,转移风险 对必须出具保函的情形,应事先取得货主承担责任的书面承诺,以备追偿。

受益人信用风险:受益人无理索赔的风险;法律风险:由于无普遍接受的国际惯例,一旦发生纠纷,有可能造成的法律及仲裁风险;对外担保的国家风险、汇率风险。以上内容供您参考,最新业务变动请以中行官网公布为准。

合同条款反映双方当事人的责、权、利。我国有统一的合同示范文本,这将大大地减少这方面的风险。示范文本中主要条款本着平等、自愿、公平、诚实信用,遵守法律和社会公德。

到此,以上就是小编对于保函法律风险的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。