本篇目录:

简述消费信贷存在的主要风险及其含义。

1、消费信贷风险主要来自以下三个方面:借款人的道德风险和收入波动。在消费信贷过程中,各种恶意欺诈行为时有发生,银行采用当面对证或上门察看等原始征询方式已经不能保证信用信息的时效性和可靠性。

2、个人贷款有风险的很大一部分原因来自于商业银行,目前很多商业银行的管理是不足的,虽然相关部门已经加强了管制,但是总体来说管理力度还是不够的。

3、市场风险:市场风险是汽车消费贷款过程中不可避免的,比如在贷款期间出现汽车价格下调和利率上扬,会导致风险和收益呈现不对称性。 操作风险:操作风险是指银行业务经办的各个环节由于违规操作或管理不力造成的风险。

汽车贷款有哪些风险?

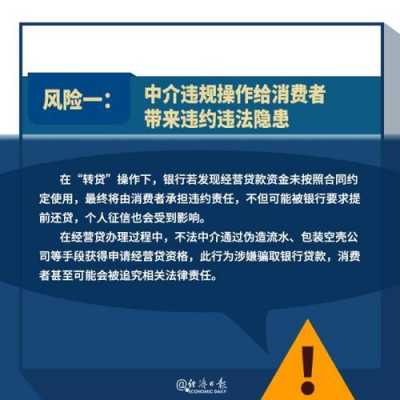

二,风险一:交易公司不合规通常贷款多数车主会首选银行,因为正规、合理、安全。但由于汽车具有贬值快,风险高等特性,很多银行不给予受理。导致很多汽车抵押贷款,都流入车贷公司办理。然而市场上的车贷公司不计其数,鱼龙混杂。

汽车的车况和来源不明有些汽车经销商不正规,在给一些预算不够的推荐价位便宜的车辆时,提供的汽车并非来自正规渠道,很多都是抵押车、法拍车等产证不齐全、权属不清晰的汽车,或者是营转非的车子。

(一)借款人方面 信用风险。购车群体良莠不齐,可能混杂了一些有道德风险的人,由于主观赖账心理或当汽车价格下跌,低于购车者需还贷款金额时,购车者就可能做出理性违约行为,都可能使贷款面临风险。支付能力风险。

首先第一个,就是零利率车贷,看看好像利息是没有的,其实这个利息是汽车厂家和 4S 店联合在一起贴给你的,把你贴平。

汽车抵押贷款存在哪些风险?首先,价值评估上,折旧率会比房屋抵押贷款高很多,车价比房价已经低很多。其次是贷款期限,汽车抵押贷款不可以办理长期贷款。

且由银行法律部门审以种种理由不再续保,导致保险人责任免除而带来的贷款风险,明确“投保人(借款人)在贷间内按期不间断对贷款所购车辆投保损失险、第三者责任险、盗抢险、自燃险”的义务;必要时督促保险公司先行垫还。

线上消费贷款风险有哪些

高额利息和费用:网贷中的借款利息往往比银行贷款更高,还可能存在一些不透明的管理费、服务费等额外费用,许多人可能因此逐步加深债务,甚至被迫卖掉家产,影响正常的生活方式。舞弊网站:互联网金融市场不断发生诈骗事件。

一些网贷平台的费率标示不清,在手续费、逾期费、违约金等表述上存在一定的隐蔽性,这就有可能将贷款学生紧紧套牢,一旦还款发生逾期,大学生很可能难以承受资金损失从而造成超前消费的信用危机。

第三是声誉风险。部分互联网机构用所谓的“预期高收益”来吸引消费者,推出高收益、实则也有风险的产品,但却不如实揭露风险,甚至误导消费者。 第四是信息泄露风险。

网贷是有风险的,因为其利率比较高。容易还不上,而且一旦还不上,会影响个人信用,而且会有催收的打爆你的通讯录以及各种手段催你还款,所以,如果借钱了,建议尽快还款,也可以自己打工赚钱还债。

个人消费贷款的风险有下面几点给大家详细介绍:法律法规不完善 个人贷款有风险的很大一部分原因来自于商业银行,目前很多商业银行的管理是不足的,虽然相关部门已经加强了管制,但是总体来说管理力度还是不够的。

(2)所谓利率风险是指利率变动的不确定性给银行造成的损失。(3)所谓借款人的信用风险,是指由于借款人违约,不能及时、足额归还贷款而造成银行的损失。

到此,以上就是小编对于消费贷风险提示的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。