本篇目录:

如何规避现金采购风险

降低采购风险的关键 企业要降低质量、交期、价格、售后服务、财务等方面的采购风险,最关键的是与供应商建立并保持良好的合作关系。戴正立读者的这个观点得到很多人的拥护。他详细提出了要建立关系需注意的几个阶段。

建立供应商管理体系:建立完善的供应商管理体系,对供应商进行分类管理、评估和监督,不断提高供应商的质量和服务水平。

合同签订之前供应商主体的资格审查供应商作为采购合同的一方当事人,对其进行资格审查是防范法律风险的源头。

采购和财务对不上账,严重吗

采购进货与财务付款不同步是很正常的业务。每个公司都会遇到。

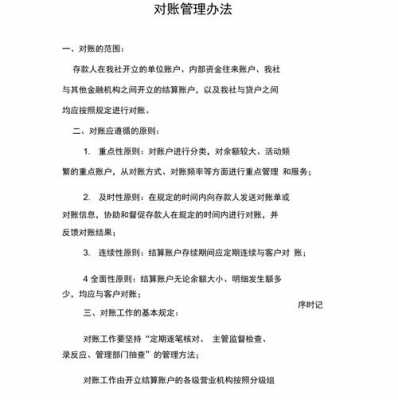

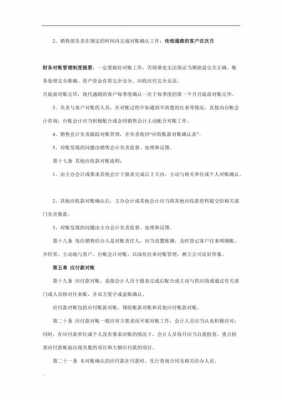

对公账户不对账的后果:在原则上如果长期不对账账户是会久悬的,久悬的意思是账户只能进账不能出账。什么是对账?对账,是指核对账目。

公司采购货物出纳付款记账,而会计不过账,这样就无法在财务软件里面结账。会计半年不结账,只能向老板汇报,让老板处理。

你可真是好员工。想解决问题就要心平气和找原因。财务部与采购部年底需要核对账目,估计双方不一致而且都不愿意承担责任而造成争执。个人观点,仅供参考。

公司在采购环节的流动资金管理中动用大量的供应商资金会造成什么...

1、成本管理:供应商价格波动会对企业的成本管理造成一定的困难。如果供应商的价格波动很大,企业就需要及时调整采购计划和成本预算,以保持利润率稳定。 资金流动:供应商价格波动也会对企业的资金流动产生影响。

2、这是采购部门加强经济核算的一种形式,在实际工作中,许多企业的采购费用大大超过正常的费用水平,造成采购环节经济效益低下,从而也影响了整个企业经济效益的提高。因此,用制度的形式来控制采购费用的开支水平显得尤为重要。

3、存货流动性差,一方面占用了企业大量资金,另一方面企业必须为保管这些存货支付大量的保管费用,导致企业费用上升,利润下降。长期库存存货,企业还要承担市价下跌所产生的存货跌价损失及保管不善造成的损失,由此产生财务风险。

会计问题:供应商太多,每月和他们对账老是出错,怎么办?

1、你看一下主要是谁的错,如果是自己的错,那么以后小心一些就好了。如果是公司程序不顺畅,使得单子丢失之类的,最好找老板解决。如果是供应商的问题,那大概没有办法了。

2、)核对开户银行存款:让出纳把所有开户银行的对账单打印出来,一个账户一个账户地进行核对,若与账上不一致,应找出原因,并将每个账户通过银行存款余额调节表把银行账与银行对账单调整成一致。

3、因仓储部门问题造成的差异。这个不用多说,肯定是仓储部门申请,财务和企业高层审批,然后调帐。

4、优化数据对接和处理方式,尽量减少手工处理和转换,减少出错率。引入专业的财务软件和系统,可实现自动化对账,提高对账准确率。

5、首先,应由本公司购货业务人员与财务部门交流,财务人员不应直接与供应商接触。

6、所以对账时一定要认真,要做到分毫无差。\x0d\x0a对账本来就是会计和出纳的事,如果你自已手里的现金银行存款账实不符,可以先和会计对,会计账和出纳的货币资金对清楚了,再反过来对你自己的。

到此,以上就是小编对于采购对账管理办法的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。