本篇目录:

- 1、用保单贷款有什么风险

- 2、保单贷款优缺点?

- 3、保单质押贷款风险有哪些

用保单贷款有什么风险

1、既然保单是有时效的,那保单贷款的金额也只适用于短期的流动资金,像股票、高利贷这类大额度,高风险的投资类项目并不适用。

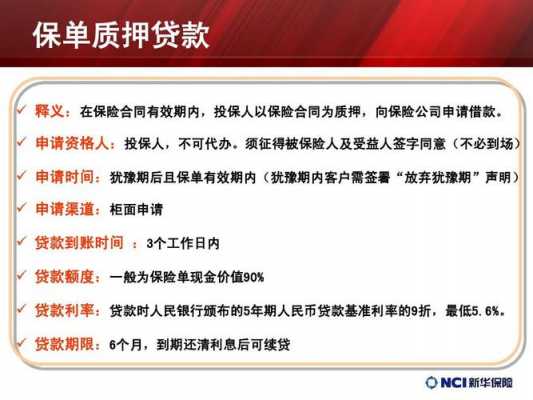

2、保单贷款的弊端有哪些?【1】.贷款额度受限:通常情况下,保单贷款额度都是根据保单的现金价值来决定的,并且通常贷款额度不会超过现金价值的80%。

3、其中包括保单现金价值证明、保单冻结证明等。最后,银行能够提供的贷款额度达到保单当时现金价值的90%;而有一些银行还会参考贷款人信用、存款数量等指标,贷款额度有可能会低于保单现金价值。

4、用保单贷款还不上,会给借款人带来很多不良影响,保险公司会从保单的现金价值里扣除相应的金额,造成保单效力减弱,甚至有可能直接解除保险合同,无法继续享受保险保障。另外,用保单贷款还不上还会影响个人征信。

保单贷款优缺点?

贷款利率低,向保险公司申请保单质押的利率一般在与银行贷款基本利率基本持平,相对来说非常低了。

保单借款不但对保单现金价值有要求,比如要想借款10万元,需要保险的现金价值至少达到15万元。而且对保险的种类也有明确要求,并且只有保单具有借款功能才可以利用这种方式借款。

保单贷款的优点主要有:贷款额度相对较大、审批较快、利率不高、到期可展,贷款期间保单的效力不受影响。以上几点就解决了保单的流动性问题。一部分投保人会拿着保单质押贷款。

保单贷款的优点有哪些?【1】保单贷款门槛低 在各大贷款产品中,保单贷款的申请门槛是比较低的。除了申请人要满足的基本条件外,只需要一张保单即可申请贷款。如果商业保险的月缴费多,那么能申请的额度就越高。

保单质押贷款风险有哪些

保单贷款主要存在以下几个风险:贷款机构存在风险 众所周知,保单权益生是要在投保人、被保险人以及 收益 人双方签订了合同协议的前提下才能生效的,而且投保效益最终归属于投保人所有。

保单存在的风险:保单可能影响到保险公司的投资计划和现金流,特别是利率波动时,贷款者可以通过增加贷款或尽快偿还贷款获取更大的收益,而保险公司只能被迫接受,即保单权实质上是保险公司提供给投保人或保单持有人的一种期权。

其次,相比保险公司,银行办理保单质押贷款还需要保险公司出示相关资料。其中包括保单现金价值证明、保单冻结证明等。

保单质押贷款风险主要源于以下几个方面:信用风险。主要表现在:主体资格风险。寿险保单涉及投保人、被保险人和受益人三个主体。其现金价值所有权归投保人,且投保人有解除保险合同的权利。

第四,几乎所有人寿保险公司都可以为符合要求的保单进行贷款,而银行承认的保单种类有限,开办这项业务的银行和网点也较少。比如中国银行,虽然提供保单贷款业务,但是只能为平安的寿险保单提供贷款服务。

安全有保障。保单有效时,客户在贷款期间可继续享受保单规定的保险保障。相对来说,担保人不用担心因为退保而失去保障,可以避免退保费用的损失。操作简单 办理贷款的过程很简单。

到此,以上就是小编对于保单贷的风险点是什么的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。