本篇目录:

担保公司业务的规章制度及内部风险控制制度

1、该办法主要内容包括:担保公司的设立:担保公司应当具备一定的经济实力、管理能力以及技术能力,并经过金融监管机构批准设立。

2、担保公司管理办法是为了规范担保公司的行为,保护投资者的合法权益,促进担保行业的健康发展而制定的法规。

3、第一条 为保证担保业务的规范化、制度化和程序化,防范和控制担保风险,根据《中华人民共和国担保管理办法》的有关规定,制定本规程。 第二条 担保业务应遵守国家的法律、法规,遵循自愿、公平、诚实信用和合理分担风险的原则。

4、企业内部控制制度是企业管理制度办法的集合,是管理控制措施的综合体现,是管理者实现控制目标的重要手段。

营运风险管理包括哪些

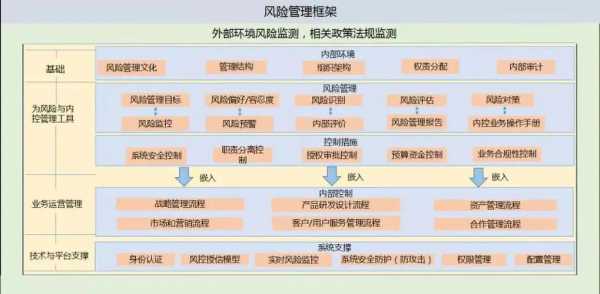

1、运营风险通过一个包含各种政策、流程与程序的框架加以管理,同时各业务单元通过该框架来确定、评估、监督与控制减轻其运营风险。

2、风险管理内容市场风险:市价波动对于企业营运或投资可能产生亏损之风险,如利率、汇率、股价等变动对相关部位损益的影响。信用风险:交易对手无力偿付货款、或恶意倒闭致求偿无门的风险。

3、运营风险控制措施有哪些 明确风险控制的组织架构 明确基金管理公司风险控制的部门职责,形成公司各职能部门在风险控制上的协调监控体系。

4、风险流程设计;组织职能设计;风险理财设计;信息系统建设。

5、法律依据:《中央企业全面风险管理指引》 第三条 本指引所称企业风险,指未来的不确定性对企业实现其经营目标的影响。

6、市场风险:市价波动对于企业营运或投资可能产生亏损之风险,如利率、汇率、股价等变动对相关部位损益的影响。信用风险:交易对手无力偿付货款、或恶意倒闭致求偿无门的风险。

当前融资性担保公司业务开展所存在哪些风险点?如何控制风险、实现规范...

融资担保要注意的问题有:尽早同担保公司打交道,大大缩短担保公司的工作时间;充分认识企业自身的价值;不要被反担保吓退;按正常程序申请,凭企业的实力办事;担保完成后应与担保公司保持密切联系。

不得从事吸收存款、发放贷款等业务。《融资性担保公司管理办法》第二十一条融资性担保公司不得从事下列活动:(一)吸收存款。(二)发放贷款。(三)受托发放贷款。(四)受托投资。(五)监管部门规定不得从事的其他活动。

一是按引发风险因素的层次性分类,可以分为系统性风险和非系统性风险。由于宏观经济政策变动等因素引发的风险属于整体风险,而由担保机构决策失误、操作等微观因素引起的风险为非系统性风险。

融资担保公司的风险控制流程

1、再担保机制是担保体系中分散和转移己担保风险的重要保障方式。

2、担保业务的操作流程\x0d\x0a第一章总则\x0d\x0a第一条:为保证担保业务的规范化,制度化和程序化,防范和控制担保风险,制定本规程。

3、(二)融资工作流程控制 各部门职责分工与交叉;各部门的工作规范。(三)融资团队行为控制 主要是权力、义务、责任制度与激励办法。

4、C: 担保公司担保业务操作流程 第一章 总则 第一条 为保证担保业务的规范化、制度化和程序化,防范和控制担保风险,特制定本流程。第二条 担保业务应遵守国家的法律、法规,遵循自愿、公平、诚实信用和合理分担风险的原则。

5、融资银行对抵押货物的管理和控制非常重要,如融资企业(生产商或贸易商)不能在贷款期限内偿还贷款,银行就会在市场上拍卖或变卖质押、抵押的货物(简称“担保物”),以补偿贷款本金及利息。

6、如何进行融资风险防范融资过程须控制8个关键环节融资前的需求分析与评估环节——要公正所谓事前评估是指企业对其是否需要融资进行评估。

到此,以上就是小编对于担保公司风险点及应对办法的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。